Decisão do CARF: "A retificação de informações tempestivamente prestadas não configura a infração descrita no artigo 107, inciso IV, alínea “e” do Decreto-Lei nº 37/66."

MULTA REGULAMENTAR. RETIFICAÇÃO. PRESTAÇÃO DE INFORMAÇÕES FORA DO PRAZO. INOCORRÊNCIA. SÚMULA CARF Nº 186. A multa por prestação de informações fora do prazo encontra-se prevista na alínea e, do inciso IV, do artigo 107 do Decreto Lei n 37/1966 trata de obrigação acessória em que as informações devem ser prestadas na forma e prazo estabelecidos pela Receita Federal. As alterações ou retificações das informações já prestadas anteriormente pelos intervenientes não configuram prestação de informação fora do prazo, não sendo cabível, portanto, a aplicação da citada multa. Súmula CARF nº 186: A retificação de informações tempestivamente prestadas não configura a infração descrita no artigo 107, inciso IV, alínea “e” do Decreto-Lei nº 37/66.

8/8/20259 min read

Acórdão: 3001-003.464

Número do Processo: 12266.720368/2015-41

Data de Publicação: 07/08/2025

Contribuinte: CMA CGM DO BRASIL AGENCIA MARITIMA LTDA

Relator(a): LARISSA CASSIA FAVARO BOLDRIN

Ementa(s)

Assunto: Obrigações Acessórias

Data do fato gerador: 28/07/2010

MULTA REGULAMENTAR. RETIFICAÇÃO. PRESTAÇÃO DE INFORMAÇÕES FORA DO PRAZO. INOCORRÊNCIA. SÚMULA CARF Nº 186. A multa por prestação de informações fora do prazo encontra-se prevista na alínea e, do inciso IV, do artigo 107 do Decreto Lei n 37/1966 trata de obrigação acessória em que as informações devem ser prestadas na forma e prazo estabelecidos pela Receita Federal.

As alterações ou retificações das informações já prestadas anteriormente pelos intervenientes não configuram prestação de informação fora do prazo, não sendo cabível, portanto, a aplicação da citada multa. Súmula CARF nº 186: A retificação de informações tempestivamente prestadas não configura a infração descrita no artigo 107, inciso IV, alínea “e” do Decreto-Lei nº 37/66

RELATÓRIO

Trata-se de Recurso Voluntário interposto em face do Acórdão de n° 08-39.477 proferido pela 7ª Turma da DRJ/FOR que teve à seguinte conclusão:

ACORDAM os membros da Sétima Turma da Delegacia da Receita Federal do Brasil de Julgamento em Fortaleza, por unanimidade de votos, em:

ACORDAM os membros da Sétima Turma da Delegacia da Receita Federal do Brasil de Julgamento em Fortaleza, por unanimidade de votos, em:

I) NÃO CONHECER DA IMPUGNAÇÃO no tocante às alegações de ilegalidade da equiparação da conduta de retificar dado fornecido tempestivamente à prestação de informação em desacordo com o exigido na legislação regente; ofensa aos princípios da razoabilidade e da proporcionalidade, em razão dessa equiparação; e aplicação da denúncia espontânea para a infração em foco, por serem matérias submetidas ao crivo do Judiciário, DECLARANDO DEFINITIVO o lançamento em relação a esses aspectos, devido à renúncia a discuti-los na via administrativa;

II) CONHECER DA IMPUGNAÇÃO em relação aos argumentos diferentes dos aduzidos judicialmente, para REJEITAR as arguições de extinção do crédito sob exame, ilegitimidade passiva, cerceamento do direito de defesa e bis in idem; e

III) DECLARAR que o crédito constituído fica vinculado ao que for decidido na correspondente ação judicial.

O lançamento teve como base os fatos geradores de 28/07/2010 e totalizou R$ 290.000,00 à época de sua formalização e foi contestado pelo sujeito passivo.

Segundo a autoridade lançadora, o prazo para prestar as referidas informações está fixado no art. 37 da Instrução Normativa (IN) SRF nº 28/1994, com redação dada pela IN RFB nº 1.096/2010.

De acordo com o relato fiscal, a autuada deixou de atender ao prazo estabelecido na legislação para prestar informação sobre carga transportada, caracterizando assim a infração tipificada no art. 107, IV, “e”, do Decreto-Lei nº 37/1966 (c/r dada pela Lei nº 10.833/2003), sujeitando-se, portanto, à multa ali prescrita.

O sujeito passivo, devidamente intimado, apresentou impugnação, alegando em síntese: a) extinção do crédito tributário pelo pagamento; b) Ilegitimidade Passiva; c) Denúncia Espontânea; d) Cerceamento do direito de defesa devido a falha na descrição dos fatos; e) Atipicidade da conduta apenada; f) Duplicidade de pena pela mesma conduta. g) Ofensa aos princípios da razoabilidade e da proporcionalidade.

A 7ª Turma da DRJ/FOR julgou a impugnação do sujeito passivou improcedente, conforme ementa destacada abaixo:

ASSUNTO: PROCESSO ADMINISTRATIVO FISCAL

Data do fato gerador: 28/07/2010

PROCESSOS ADMINISTRATIVO E JUDICIAL. IDENTIDADE PARCIAL DE OBJETOS. RENÚNCIA PARCIAL À INSTÂNCIA ADMINISTRATIVA.

Em razão do princípio da unidade de jurisdição, a propositura de ação na Justiça contra a Fazenda Pública implica renúncia à via administrativa, instância na qual o lançamento relativo à matéria sub judice se torna definitivo, sendo apreciado apenas eventual tema diferenciado, mas ficando o crédito constituído vinculado ao resultado do processo judicial.

DESCRIÇÃO SINTÉTICA DOS FATOS. AUSÊNCIA DE PREJUÍZO AO DIREITO DE DEFESA. VALIDADE DO LANÇAMENTO.

É válido o lançamento cuja descrição dos fatos não contemple todas as informações relacionadas com a infração apurada, mas apresente elementos suficientes para o perfeito entendimento da acusação, de forma a possibilitar o pleno exercício do direito de defesa pelo autuado.

ASSUNTO: NORMAS DE ADMINISTRAÇÃO TRIBUTÁRIA

Data do fato gerador: 28/07/2010

AGÊNCIA MARÍTIMA. IRREGULARIDADE NA PRESTAÇÃO DE INFORMAÇÃO. RESPONSABILIDADE.

A agência de navegação marítima representante no País de transportador estrangeiro responde por eventual irregularidade na prestação de informações que estava legalmente obrigada a fornecer à Aduana nacional.

ASSUNTO: OBRIGAÇÕES ACESSÓRIAS

Data do fato gerador: 28/07/2010

INFORMAÇÃO SOBRE VEÍCULO OU CARGA TRANSPORTADA EM DESACORDO COM AS EXIGÊNCIAS LEGAIS. MULTA. DELIMITAÇÃO DA INCIDÊNCIA.

O descumprimento da obrigação de prestar as devidas informações referentes ao transporte internacional de cargas é punido com multa específica, que é aplicável em relação a cada registro exigido não realizado ou procedido em desacordo com a forma e o prazo definidos na legislação regente, independentemente da quantidade de vezes que essa infração seja constatada numa mesma escala ou viagem do veículo transportador. Impugnação Improcedente Crédito Tributário Mantido. Inconformado, o sujeito passivo apresentou Recurso Voluntário, alegando as seguintes razões recursais:

Preliminarmente: 1. Necessidade de Retorno dos Autos à 1ª Instância. 2. Extinção do Crédito Tributário. 3. Impossibilidade de Aplicação de Penalidade ao Agente Marítimo. 4. Cerceamento do Direito de Defesa. No Mérito 5. Violação aos Princípios da Legalidade e da Hierarquia das Normas. 6. Denúncia Espontânea. 7. Erro Material na Aplicação das Multas. 8. Ofensa aos Princípios da Razoabilidade e Proporcionalidade.

É o relatório.

VOTO

Conselheira Larissa Cássia Favaro Boldrin, Relatora.

1. Tempestividade. O Recurso Voluntário é tempestivo e atende aos demais requisitos de admissibilidade, pelo que deve ser conhecido, nos termos do art. 65, do Regimento Interno do Conselho Administrativo de Recursos Fiscais – RICARF.

2. Conhecimento.

A controvérsia que delimita o conteúdo da lide gira em torno da análise das razões recursais da Recorrente que visa afastar multa capitulada no Decreto-Lei nº 37/1966, artigo 107, inciso IV, alínea “e”, no valor de R$ 5.000,00, pois violou prazos previstos no artigo 22, inciso II, “d” e inciso III, da Instrução Normativa RFB nº 800/2007.

Passamos a análise.

A Recorrente alega que não deixou de fornecer os dados exigidos pela Secretaria da Receita Federal do Brasil (RFB) no prazo estabelecido, e que a multa que se pretende imputar é pela retificação de informação, a qual fere o art. 107 do Decreto -Lei nº 37/66, que prevê a aplicação de penalidade pela falta de prestação de informação, não contemplando a hipótese de informação prestada, mas retificada.

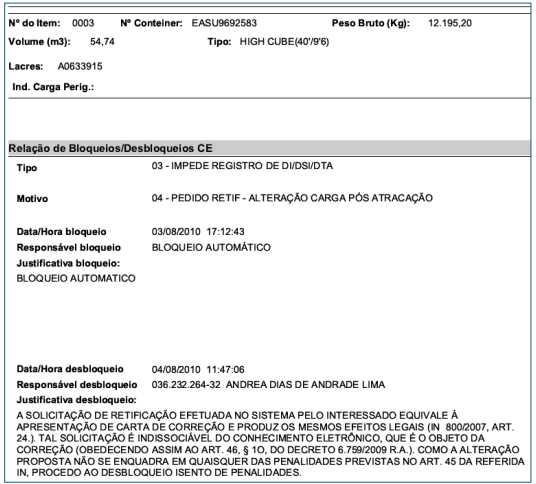

Conforme se verifica dos documentos constantes entre as fls. 96 a 106 e, ainda, entre as fls. 109 a 115 do presente processo administrativo, foram devidamente realizadas as retificações exigidas pela Receita Federal, notadamente por meio de solicitações de desbloqueio com o motivo “04 – PEDIDO DE RETIF – ALTERAÇÃO DA CARGA APÓS TRACAÇÃO” e “05 – PEDIDO RETIF – ALTERAÇÃO ITEM PÓS ATRACAÇÃO”, que indicam a alteração dos dados de conhecimento de carga previamente à atuação fiscal. Abaixo, imagem extraída da documentação referente a um dos itens efetivamente retificados:

Segundo a Fiscalização, o deferimento de retificação equivale a uma prestação de informação fora do prazo estabelecido no art. 22 da IN RFB nº 800/2007, sujeitando-se à multa prevista na alínea “e” do inciso IV, do art.107, do Decreto-lei nº37/66, com redação dada pelo art. 77 da Lei nº10.833/2003, in verbis:

Art. 107. Aplicam-se ainda as seguintes multas:

(...) IV de R$ 5.000,00 (cinco mil reais):

(...)

e) por deixar de prestar informação sobre veículo ou carga nele transportada, ou sobre as operações que execute, na forma e no prazo estabelecidos pela Secretaria da Receita Federal, aplicada à empresa de transporte internacional, inclusive a prestadora de serviços de transporte internacional expresso porta-a-porta, ou ao agente de carga.

De fato, o referido dispositivo que define a penalidade não deixa margem para se incluir a retificação de informações dentre aquelas condutas passíveis de sanção. O ato de “deixar de prestar informações” de nenhuma maneira se confunde com o ato de “retificar” aquelas informações prestadas de forma originária, como ocorre no presente caso.

Com efeito, com base no art. 45 da IN RFB nº. 800/2007, as retificações ou alterações extemporâneas de informações atinentes a manifestos e conhecimentos eletrônicos, tais como as retificações estabelecidas no art. 27-A e seguintes da referida instrução normativa, foram equiparadas à hipótese de falta de informação sobre veículo e carga enunciada pela alínea "e" do inciso IV do artigo 107 do Decreto-Lei nº 37/1966, com a redação dada pelo artigo 77 da Lei nº 10.833/2003.

À época dos fatos, o art. 45 da IN RFB nº. 800/2007 estava em pleno vigor e a autuação fiscal nele se fundamentou para a aplicação da multa enunciada na alínea "e" do inciso IV do artigo 107 do Decreto-Lei nº 37/1966, com a redação dada pelo artigo 77 da Lei nº 10.833/2003. Entretanto, com o advento da Instrução Normativa RFB nº 1.473/2014, o art. 45 da IN RFB 800/07 foi revogado e, por consequência, a partir de então, o pedido de retificação ou alteração de dados já informados passou a não configurar mais hipótese de aplicação da multa prevista na alínea "e" do inciso IV do artigo 107 do Decreto-Lei nº 37/1966.

Nesse sentido, a Coordenação de Tributação da Receita Federal emitiu a Solução de Consulta Interna COSIT nº 2, de 4 de fevereiro de 2016, na qual admitiu que as alterações ou retificações das informações já prestadas anteriormente pelos intervenientes não configuram prestação de informação fora do prazo, não sendo cabível, portanto, a aplicação da citada multa.

Transcreve-se o seu conteúdo na parte que interessa:

ASSUNTO: NORMAS GERAIS DE DIREITO TRIBUTÁRIO IMPOSTO DE IMPORTAÇÃO. CONTROLE ADUANEIRO DAS IMPORTAÇÕES. INFRAÇÃO. MULTA DE NATUREZA ADMINISTRATIVOTRIBUTÁRIA.

A multa estabelecida no art. 107, inciso IV, alíneas “e” e “f” do Decreto- Lei nº 37, de 18 de novembro de 1966, com a redação dada pela Lei nº 10.833, de 29 de dezembro de 2003, é aplicável para cada informação não prestada ou prestada em desacordo com a forma ou prazo estabelecidos na Instrução Normativa RFB nº 800, de 27 de dezembro de 2007.

As alterações ou retificações das informações já prestadas anteriormente pelos intervenientes não configuram prestação de informação fora do prazo, não sendo cabível, portanto, a aplicação da citada multa. (grifou-se)

Na mesma linha é o entendimento deste CARF, consubstanciado no enunciado da Súmula CARF nº 186:

Súmula CARF nº 186

Aprovada pela 3ª Turma da CSRF em sessão de 06/08/2021 – vigência em 16/08/2021

A retificação de informações tempestivamente prestadas não configura a infração descrita no artigo 107, inciso IV, alínea “e” do Decreto-Lei nº 37/66. (Vinculante, conforme Portaria ME nº 12.975, de 10/11/2021, DOU de 11/11/2021).

Acórdãos Precedentes: 9303-010.294, 3302-003.637, 3401-008.661, 3301-003.995 e 3201-007.106.

Considerando, pois, que o presente litígio versa sobre retificação de informação antes prestada, há que se afastar a autuação imposta, uma vez que tal fato não mais representa hipótese de prestação de informação extemporânea passível da sanção prevista no art. 107, IV, "e", do Decreto-Lei nº 37/1966. Tendo sido formalmente revogado o art. 45 da IN RFB 800/07, não há como se sustentar a multa lavrada, devendo-se aplicar o princípio da retroatividade benigna.

Destarte, com base nas razoes expostas, afasta-se a autuação imposta.

Do dispositivo

Com fulcro nas razões supra expendidas, voto, portanto, em dar provimento ao Recurso Voluntário interposto pela contribuinte, para fins de cancelar a exigência fiscal objeto da presente contenda.

É como voto.

Decisão

Vistos, relatados e discutidos os presentes autos.

Acordam os membros do colegiado, por unanimidade de votos, em conhecer do recurso, para, no mérito, rejeitar a preliminar suscitada e dar-lhe provimento, aplicando a Súmula CARF 186.

Assinado Digitalmente

Larissa Cássia Favaro Boldrin – Relatora

Assinado Digitalmente

Luiz Carlos de Barros Pereira– Presidente

Participaram da sessão de julgamento os conselheiros Daniel Moreno Castillo, Larissa Cassia Favaro Boldrin, Marco Unaian Neves de Miranda, Rosaldo Trevisan (substituto[a] integral), Wilson Antonio de Souza Correa, Luiz Carlos de Barros Pereira (Presidente)